2017年,全球铜市场在供需博弈、宏观预期与金融属性的多重驱动下,走出了波澜壮阔的行情。从国内贸易代理的视角观察,这一年充满了机遇与挑战。进入2018年,市场环境更为复杂,贸易代理业务也需顺势而为,调整策略。

一、2017年市场回顾:强势上涨与高位震荡

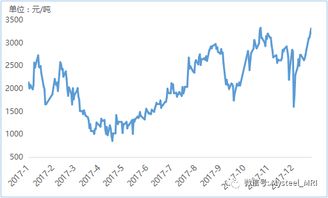

- 价格走势分析:2017年伦铜与沪铜均录得显著涨幅,全年呈现“阶梯式”上行格局。年初在智利Escondida等全球主要铜矿罢工事件的刺激下,供应收紧预期强烈,铜价开启第一波拉升。中国超出预期的经济数据与稳健的需求,特别是电网投资、家电及汽车行业的良好表现,为铜价提供了坚实支撑。四季度,全球宏观经济复苏乐观情绪叠加美元相对疲软,推动铜价触及多年高点。全年铜价在宏观向好与供需紧平衡的基调下维持强势。

- 国内贸易环境特点:

- 资金成本与信用风险:金融监管趋严,资金面阶段性紧张,提高了贸易环节的融资成本和运营门槛。部分中小贸易商面临较大的资金压力,行业洗牌加速。

- 基差与套利机会:年内不同阶段出现了反向市场与正向市场的转换,为有风险管理能力的贸易商提供了丰富的期现套利和跨市套利机会。

- 下游需求分化:传统电力电缆需求保持稳定,而新兴领域如新能源汽车、光伏等对铜的需求开始显现增长潜力,促使贸易商更加关注细分市场。

- 库存波动:社会库存和交易所库存全年整体处于历史相对低位,但期间波动加剧,对贸易商的库存管理和价格判断提出了更高要求。

二、2018年市场展望:机遇与不确定性并存

展望2018年,预计铜市将在多重因素交织下运行,核心逻辑可能从2017年的“需求故事”更多转向“供给增量与宏观波动”的博弈。

- 主要影响因素:

- 供给端:全球主要铜矿新建及扩建项目将于2018-2019年迎来产能释放期,铜精矿供应紧张的格局有望逐步缓解,加工费(TC/RC)谈判是关键风向标。但劳资谈判、环保政策等仍是潜在干扰项。

- 需求端:中国经济增长料将保持韧性,但结构转型持续。“一带一路”相关基建、电网投资改造、新能源汽车及消费电子升级将继续支撑铜消费。需密切关注房地产调控及金融去杠杆对相关领域需求的间接影响。

- 宏观与金融:全球主要经济体的货币政策正常化进程、美元走势、通胀预期以及贸易保护主义抬头等地缘政治风险,将显著放大铜价的金融波动性。

- 对国内贸易代理业务的启示与策略建议:

- 强化风险管理,稳健经营:面对可能加剧的价格波动,贸易代理企业需将风险控制置于首位。充分利用期货、期权等金融工具进行套期保值,锁定利润和管理库存风险,避免单边投机。

- 深耕产业链,提升服务价值:单纯“搬砖”式的贸易模式利润空间将受到挤压。应向产业链上下游延伸,提供包括供应链金融、定制化采购、库存管理、加工配送等增值服务,增强客户粘性。

- 关注结构性机会:在整体供需格局可能转变的背景下,关注不同区域、不同品牌、不同规格铜材的价差变化,挖掘细分市场和阶段性供需错配带来的贸易机会。

- 利用信息与技术优势:加强对宏观经济、行业政策、港口库存、下游开工率等数据的收集与分析,利用大数据工具提升市场预判能力。快速的信息反应能力将成为核心竞争力之一。

- 合规经营,应对政策变化:积极适应国内环保督查、税务改革、金融监管等政策变化,确保业务合规性,为长远发展奠定基础。

****:2018年的铜市场,贸易代理企业将置身于一个机遇与风险都更加凸显的环境。唯有主动适应变化,从传统的贸易商向综合性的供应链服务商转型,提升专业风控能力和产业链服务深度,方能在复杂市况中行稳致远,把握新时代的金属贸易脉搏。